Standard Chartered coi vốn cổ phần tư nhân là bùng nổ mã hóa tiếp theo | US Crypto News

Chào mừng bạn đến với Bản tin Sáng của US Crypto News—nơi cung cấp những thông tin quan trọng nhất về tiền điện tử cho ngày hôm nay.

Hãy pha một tách cà phê và thư giãn—bởi vì giai đoạn tiếp theo của việc mã hóa token có thể không đến từ nơi bạn mong đợi. Trong khi stablecoin đã chiếm lĩnh câu chuyện, một sự chuyển đổi âm thầm đang diễn ra khi các tổ chức nhắm đến các tài sản phức tạp hơn, kém thanh khoản như vốn cổ phần tư nhân và hàng hóa như là động lực thực sự cho sự phát triển trên chuỗi trong tương lai.

Tin tức Crypto trong ngày: Vốn cổ phần tư nhân và hàng hóa sẽ dẫn đầu tokenization, theo Standard Chartered

Standard Chartered đã xác định vốn cổ phần tư nhân và hàng hóa kém thanh khoản là những lĩnh vực tăng trưởng chính cho làn sóng mã hóa token tiếp theo.

Ngân hàng này thừa nhận rằng thị trường mã hóa tài sản thực (RWA) đã bị chi phối cho đến nay bởi stablecoin, các tài sản kỹ thuật số được neo giá với USD hoặc các loại tiền tệ fiat khác.

Dựa trên điều này, ngân hàng kêu gọi ngành công nghiệp vượt qua stablecoin và giải quyết các thách thức về quy định đã hạn chế sự chấp nhận trong các thị trường RWA không phải stablecoin cho đến nay.

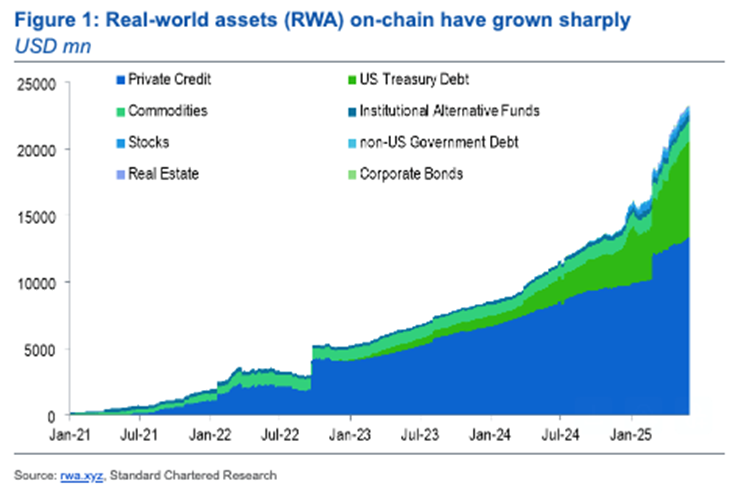

“Sự tăng trưởng trong mã hóa RWA không phải stablecoin đã tụt hậu đáng kể. Với 23 tỷ USD, thị trường này hiện chỉ bằng khoảng 10% kích thước của thị trường stablecoin,” Geoff Kendrick, Trưởng bộ phận Nghiên cứu Tài sản Kỹ thuật số tại Standard Chartered cho biết.

Trong khi stablecoin đã dẫn đầu trong việc đưa tài sản thực lên chuỗi, Kendrick tin rằng các loại tài sản phức tạp hơn và truyền thống kém thanh khoản đại diện cho biên giới tiếp theo.

Giám đốc điều hành của Standard Chartered đã trích dẫn vốn cổ phần tư nhân và hàng hóa. Ông lập luận rằng mã hóa trong các lĩnh vực này có thể mang lại những cải tiến hiệu quả đáng kể, với điều kiện là có các điều kiện phù hợp.

“Mã hóa RWA không phải stablecoin đã tụt hậu so với sự tăng trưởng của stablecoin vì nhiều lý do – sự không chắc chắn về quy định và tập trung vào các lĩnh vực sai lầm là một trong số đó. Tuy nhiên, tôi nghĩ rằng khi sự rõ ràng về quy định xuất hiện và nếu các nhà mã hóa tập trung vào các lĩnh vực đúng, nơi mà việc lên chuỗi mang lại giá trị, thì sự tăng trưởng sẽ đến,” Kendrick nói thêm.

Dựa trên những tiến bộ gần đây trong tín dụng tư nhân được mã hóa, Kendrick thấy sự thành công tương tự sẽ diễn ra trong các thị trường kém thanh khoản khác.

“Những bài học từ sự thành công của tín dụng tư nhân được mã hóa cho tôi biết rằng những thành công tiếp theo sẽ đến từ vốn cổ phần tư nhân và các hàng hóa kém thanh khoản khác,” ông nói.

Phù hợp với những bài học đã học được cho đến nay, Kendrick dự đoán vốn cổ phần tư nhân và hàng hóa ngoài chuỗi thanh khoản sẽ là những lĩnh vực tăng trưởng tiếp theo cho mã hóa không phải stablecoin.

Sự rõ ràng về quy định vẫn là chìa khóa để mở khóa token hóa không phải stablecoin

Tuy nhiên, Kendrick nhấn mạnh rằng cải cách quy định vẫn là điều kiện tiên quyết để khai thác toàn bộ tiềm năng của mã hóa không phải stablecoin.

Trong khi một số khu vực pháp lý, như Singapore, Thụy Sĩ, EU và Jersey, đang tiến bộ, ông cảnh báo rằng sân chơi quy định rộng lớn hơn vẫn còn phân mảnh, đặc biệt là xung quanh việc tuân thủ Know Your Customer (KYC).

“Để khai thác tiềm năng tăng trưởng, chúng tôi tin rằng các nỗ lực mã hóa cần tập trung vào các tài sản trên chuỗi rẻ hơn và/hoặc thanh khoản hơn so với các tài sản ngoài chuỗi tương đương, với thời gian thanh toán ngắn hơn, như đã được chứng minh bởi sự thành công ban đầu trong lĩnh vực tín dụng tư nhân, hoặc giải quyết một nhu cầu trên chuỗi, như trong trường hợp của T-bills được mã hóa,” Kendrick nói.

Điều này phù hợp với một ấn phẩm gần đây của US Crypto News, đã nêu bật các nhà phát hành stablecoin sử dụng T-bills (trái phiếu kho bạc) để mua Bitcoin miễn phí.

Ông nói thêm rằng một số dự án mã hóa đã thất bại trong việc mang lại giá trị vì họ tập trung vào các tài sản đã hoạt động hiệu quả ngoài chuỗi.

“Một số nỗ lực mã hóa hiện tại, ví dụ, cho các sản phẩm ngoài chuỗi đã thanh khoản như vàng và cổ phiếu Mỹ, đã gặp khó khăn vì tài sản trên chuỗi không mang lại giá trị theo những cách này,” Kendrick giải thích.

Khi sự quan tâm của các tổ chức đối với tài sản kỹ thuật số trưởng thành, phân tích của Standard Chartered cung cấp một góc nhìn chiến lược qua đó tài chính truyền thống (TradFi) có thể đánh giá các cơ hội dài hạn trong mã hóa, dựa trên tiện ích thay vì sự cường điệu.

Với động lực quy định và đổi mới có mục tiêu, các token không phải stablecoin đang tiến bộ trong các thị trường RWA, có thể sẵn sàng cho một giai đoạn bùng nổ trong chu kỳ tiếp theo.

Biểu đồ trong ngày

Tài sản thực trên chuỗi. Nguồn: Standard Chartered.

Tài sản thực trên chuỗi. Nguồn: Standard Chartered.

Biểu đồ này minh họa sự tăng trưởng đáng kể của tài sản thực (RWA) trên chuỗi từ tháng 01/2021 đến tháng 01/2025. Nó cũng nêu bật sự đóng góp từ tín dụng tư nhân, hàng hóa, cổ phiếu và các loại tài sản khác.

Alpha kích thước byte

Dưới đây là tóm tắt thêm về tin tức tiền điện tử Mỹ để theo dõi hôm nay:

Bài viết đề xuất