Nghịch lý thanh khoản: Thị trường tín dụng đạt mức khỏe mạnh kỷ lục trong khi Bitcoin thiếu hụt

Thị trường tín dụng Mỹ chưa bao giờ khỏe mạnh như hiện nay, nhưng Bitcoin lại thiếu hụt dòng tiền mới—một nghịch lý phản ánh rõ tình cảnh hiện tại của thị trường crypto.

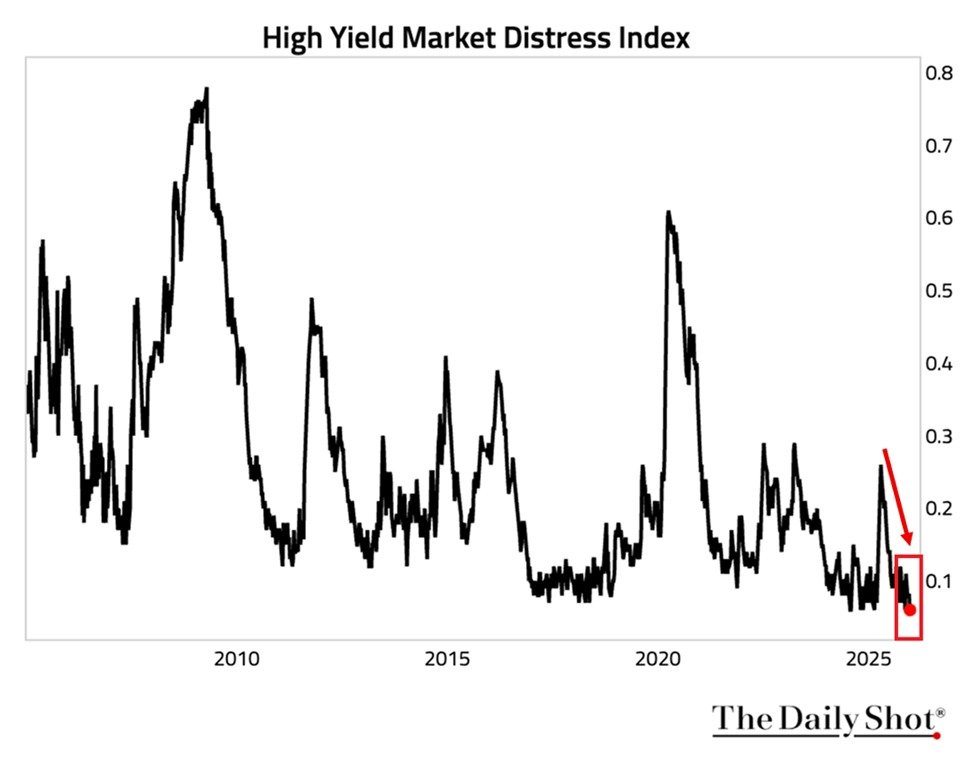

Chỉ số high-yield distress của Cục Dự trữ Liên bang New York vừa giảm xuống 0.06 điểm, mức thấp nhất kể từ khi chỉ số này được thống kê. Chỉ số này đo lường mức độ căng thẳng trên thị trường trái phiếu rác bằng cách theo dõi tình hình thanh khoản, hoạt động thị trường và khả năng vay vốn của doanh nghiệp.

Thị trường tín dụng đã an toàn: Dòng tiền đã chuyển sang nơi khác

Để thấy rõ hơn, chỉ số này từng vượt trên 0.60 khi đại dịch năm 2020 diễn ra và gần chạm 0.80 vào cuộc khủng hoảng tài chính 2008. Mức hiện tại cho thấy điều kiện đầu tư đang có lợi đối với các tài sản rủi ro.

Quỹ ETF trái phiếu doanh nghiệp lợi suất cao (HYG) cũng thể hiện sự lạc quan này khi tăng trưởng ba năm liên tiếp với lợi nhuận khoảng 9% trong năm 2025, theo số liệu từ iShares. Theo suy nghĩ thông thường, dòng tiền dồi dào và tâm lý ưa thích rủi ro như vậy lẽ ra sẽ có lợi cho Bitcoin và các tài sản crypto khác.

Nguồn: The Daily Shot qua The Kobeissi Letter

Nguồn: The Daily Shot qua The Kobeissi Letter

Nhưng dữ liệu on-chain lại kể một câu chuyện khác. CEO của CryptoQuant, Ki Young Ju cho biết dòng tiền mới đổ vào Bitcoin gần như không còn, thay vào đó, dòng tiền đang chuyển sang thị trường cổ phiếu và vàng.

Nhận định này phù hợp với diễn biến chung của thị trường. Các chỉ số chứng khoán Mỹ hiện vẫn ở vùng đỉnh lịch sử. Cổ phiếu AI và các công ty công nghệ lớn thu hút phần lớn dòng vốn rủi ro. Đối với tổ chức đầu tư, lợi suất điều chỉnh rủi ro từ cổ phiếu vẫn đủ hấp dẫn để họ không cần quan tâm đến crypto.

Điều này tạo ra một thực tế không mấy dễ chịu cho những ai tin tưởng vào Bitcoin: thanh khoản hệ thống vẫn rất dồi dào, nhưng thị trường crypto lại chỉ nằm ở phía sau trong thứ tự phân bổ vốn.

Giai đoạn tích lũy đi ngang thay thế kịch bản sụt giảm mạnh

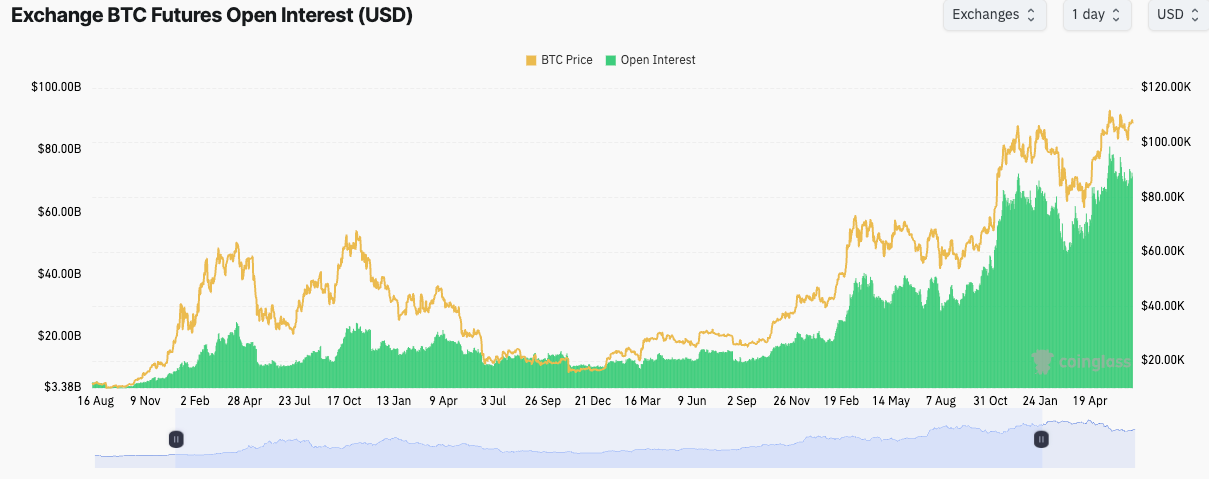

Dữ liệu về phái sinh cũng củng cố cho quan điểm thị trường đang chững lại. Tổng giá trị open interest trên thị trường hợp đồng tương lai Bitcoin hiện đạt 61.76 tỷ USD, tương ứng với 679,120 BTC, theo Coinglass. Dù open interest tăng 3.04% trong 24 giờ qua, giá Bitcoin vẫn giằng co quanh mức 91,000 USD, với 89,000 USD trở thành vùng hỗ trợ ngắn hạn.

Binance đang dẫn đầu với 11.88 tỷ USD open interest (19.23%), tiếp theo là CME với 10.32 tỷ USD (16.7%) và Bybit là 5.90 tỷ USD (9.55%). Vị thế ổn định trên các sàn cho thấy nhà đầu tư chỉ đang điều chỉnh phòng ngừa rủi ro, chưa có niềm tin mạnh vào xu hướng lên/xuống rõ ràng.

Nguồn: Coinglass

Nguồn: Coinglass

Vòng xoáy bán ra từ “cá mập” sang nhà đầu tư nhỏ lẻ như trước đây gần như không còn khi các tổ chức lớn giờ đều đầu tư dài hạn. MicroStrategy hiện nắm giữ 673,000 BTC mà chưa có dấu hiệu xả mạnh. Các quỹ ETF Bitcoin spot đã tạo ra một lớp vốn kiên nhẫn, giúp thị trường bớt biến động cả lúc tăng lẫn giảm.

“Tôi nghĩ sẽ không còn cảnh Bitcoin giảm hơn 50% so với đỉnh như những đợt downtrend trước nữa,” Ki dự đoán. “Có lẽ chúng ta sẽ chứng kiến cảnh sideways chán ngắt trong vài tháng tới.”

Trong bối cảnh này, ai bán khống cũng gặp rủi ro lớn. Việc các nhà đầu tư lớn không xả mạnh khiến nguy cơ bị thanh lý hàng loạt không cao. Ngược lại, phe mua cũng thiếu động lực để tạo đà tăng trưởng mạnh.

Điều gì có thể thay đổi cục diện

Một số yếu tố có thể thúc đẩy dòng vốn quay lại thị trường crypto: giá cổ phiếu Mỹ đạt mức quá cao buộc dòng vốn phải luân chuyển sang tài sản thay thế; Fed cắt giảm lãi suất mạnh tay làm tăng khẩu vị rủi ro; khung pháp lý rõ ràng hơn để các tổ chức dễ đầu tư hoặc các chất xúc tác riêng của Bitcoin như hiệu ứng giảm phát sau halving hay các sản phẩm phái sinh liên quan đến ETF.

Nếu chưa có các yếu tố trên, thị trường crypto nhiều khả năng sẽ chỉ đi ngang trong thời gian tới—đủ vững để không lao dốc, nhưng lại thiếu động lực để tăng trưởng mạnh mẽ.

Nghịch lý vẫn còn đó: dù thanh khoản tràn ngập khắp nơi, Bitcoin vẫn đang chờ phần thưởng xứng đáng của mình.

Bài viết đề xuất