Nền kinh tế on-chain dự kiến tạo ra 19.8 tỷ USD doanh thu phí vào năm 2025, báo cáo cho biết

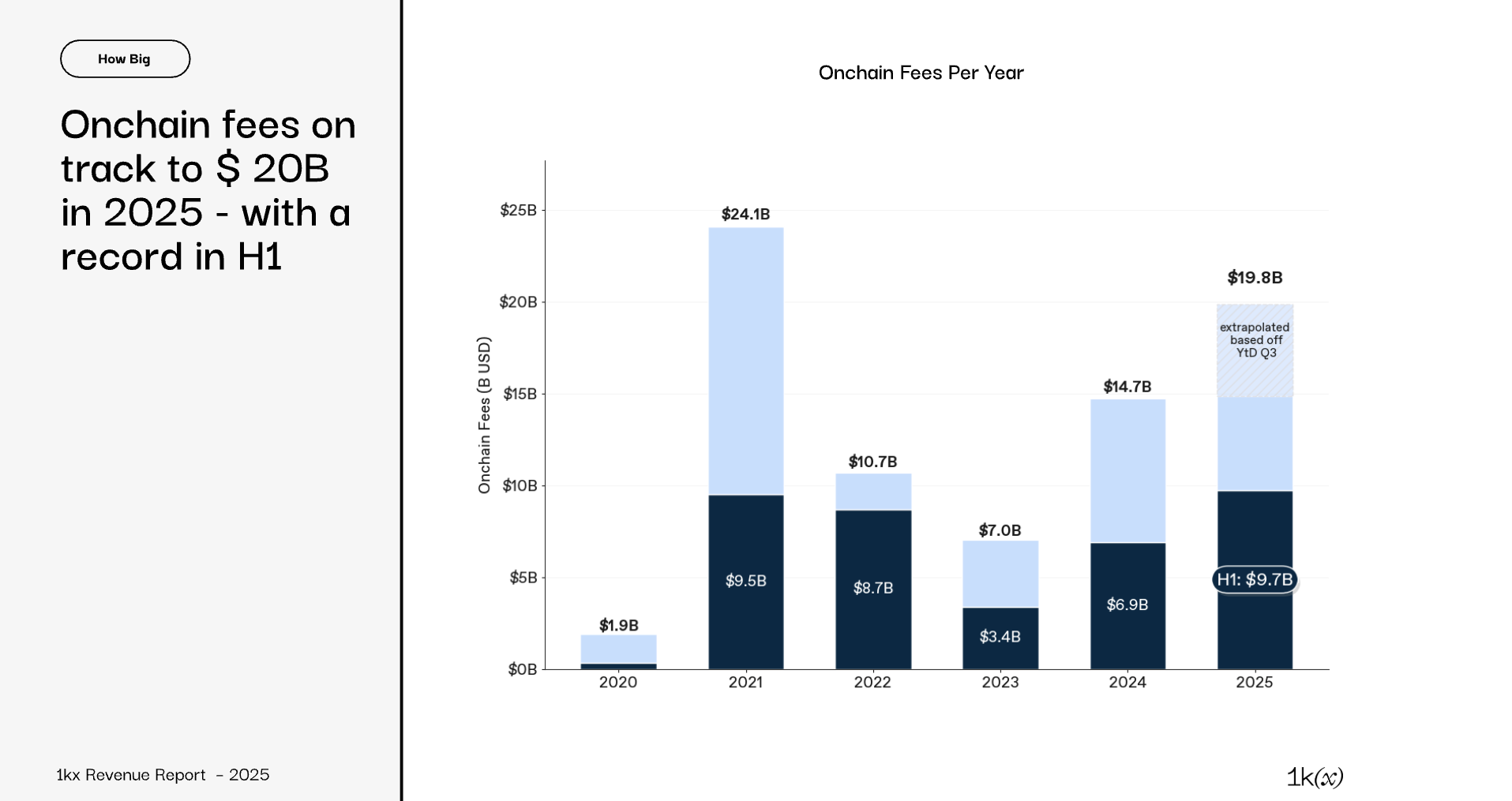

Khi ngành blockchain chuyển từ những đợt bùng nổ đầu cơ sang tăng trưởng bền vững, phí on-chain nổi lên như một thước đo quan trọng cho độ trưởng thành của nền kinh tế. Theo một báo cáo gần đây, nền kinh tế on-chain đang trên đà tạo ra 19.8 tỷ USD phí trong năm 2025.

Điều này cho thấy sự dịch chuyển sang mô hình kinh tế bền vững dựa trên mức độ sử dụng trong các hệ sinh thái tài chính phi tập trung (DeFi) và Web3.

Thực trạng nền kinh tế on-chain năm 2025

Trong một báo cáo mới, 1kx.capital cho biết phí on-chain năm 2025 cao hơn hơn 10 lần so với năm 2020, tương ứng với tốc độ tăng trưởng bình quân năm (CAGR) khoảng 60%.

Người dùng đã chi 9.7 tỷ USD trong nửa đầu năm 2025. Đây là mức cao nhất cho nửa đầu năm từng được ghi nhận, tăng 41% so với năm trước. Con số này thậm chí vượt cả năm 2021, khi phí đạt 9.5 tỷ USD trong cùng giai đoạn.

“Khi đó, nguồn phí chủ yếu đến từ hàng tỷ USD khuyến khích người dùng, đầu cơ liên quan và một vài blockchain PoW có chi phí cao. Ngày nay, phí chủ yếu được tạo ra bởi các ứng dụng, dẫn dắt bởi các bài toán tài chính nhưng đang mở rộng nhanh sang DePINs, Ví và ứng dụng tiêu dùng (mỗi nhóm đều tăng trưởng >200% theo năm),” báo cáo nêu.

Tăng trưởng phí on-chain năm 2025. Nguồn: 1kx.capital

Tăng trưởng phí on-chain năm 2025. Nguồn: 1kx.capital

1kx.capital cho biết thêm phí giao dịch trung bình đã giảm 86%, chủ yếu nhờ Ethereum (ETH). Mạng lưới này đóng góp hơn 90% mức giảm. Khi chi phí giao dịch đi xuống, mức độ tham gia vào hệ sinh thái tăng tốc.

Số giao dịch trung bình mỗi ngày tăng gấp 2.7 lần so với nửa cuối năm 2021. Số lượng ví có giao dịch hàng tháng cũng tăng vọt lên 273 triệu trong nửa đầu năm 2025, tăng 5.3 lần. Song song đó, số lượng giao thức tạo phí mở rộng, từ chỉ 125 vào năm 2021 lên 969 trong H1 2025.

“Dựa trên dữ liệu cuối quý 3, phí năm 2025 được dự báo đạt 19.8 tỷ USD – tăng 35% theo năm nhưng vẫn thấp hơn 18% so với mức của 2021. Kịch bản cơ sở dự phóng phí on-chain năm 2026 đạt hơn 32 tỷ USD, tăng 63% theo năm, tiếp nối quỹ đạo tăng trưởng do ứng dụng dẫn dắt,” 1kx.capital dự báo.

DeFi và tài chính dẫn dắt hoạt động on-chain

DeFi và các ứng dụng tài chính nói chung tiếp tục chiếm ưu thế trên on-chain, đóng góp 63% tổng phí trong H1 2025, tương đương khoảng 6.1 tỷ USD. Đây là mức tăng 113% so với cùng kỳ năm trước.

Trong đó, khoảng 4.4 tỷ USD đến từ các nhóm cốt lõi gồm sàn giao dịch phi tập trung (DEX), nền tảng perpetual và phái sinh, và các giao thức cho vay.

“Khi tổng phí onchain hồi phục trong năm 2024, các Blockchain đã mất vị trí dẫn đầu vào tay các Ứng dụng DeFi/Tài chính, nhóm này đang trên đà đạt 13.1 tỷ USD / 66% tổng số trong năm 2025,” 1kx.capital cho biết.

Trên Solana, các giao thức như Raydium và Meteora dẫn dắt đà tăng trưởng, kéo thị phần của Uniswap từ 44% xuống 16%. Jupiter vươn lên thành người chơi lớn ở mảng perpetual và phái sinh, nâng tỷ trọng phí ngành của mình từ 5% lên 45%. Ngoài ra, tân binh Hyperliquid đóng góp 35% tổng phí của nhóm này.

Trong mảng cho vay, Aave vẫn là giao thức thống trị. Tuy nhiên, Morpho đã nhanh chóng mở rộng hiện diện, chiếm 10% thị phần phí.

Ngoài DeFi, bản thân các blockchain chiếm 22% tổng phí, chủ yếu từ chi phí giao dịch Layer 1 và thu MEV. Trong khi đó, phí từ Layer 2 và Layer 3 vẫn ở mức khá khiêm tốn.

Ví chiếm 8%. Dẫn đầu xu hướng này là Phantom, tạo ra khoảng 30% tổng phí liên quan đến ví. Ứng dụng tiêu dùng đóng góp 6% tổng phí, trong đó launchpad chiếm hơn 80% của phân khúc này (chủ yếu nhờ Pump.fun).

Các nguồn đóng góp khác gồm sòng bạc (8%) và kinh tế nhà sáng tạo/xã hội (4%). Cuối cùng, DePINs (mạng hạ tầng vật lý phi tập trung) và middleware mỗi nhóm chiếm 1% tổng phí.

Hơn cả phí on-chain: mở rộng nguồn thu từ tài sản số

Báo cáo nhấn mạnh doanh thu liên quan đến blockchain không chỉ giới hạn ở phí on-chain. Một phần đáng kể còn đến từ các nguồn off-chain và cấp độ mạng lưới, hợp lại tạo nên bức tranh rộng hơn của nền kinh tế tài sản số.

Phí off-chain đạt tổng cộng 23.5 tỷ USD, trong đó sàn giao dịch tập trung (CEX) chiếm phần lớn, khoảng 19 tỷ USD. 1kx.capital cũng ghi nhận khoảng 23.1 tỷ USD thu nhập bổ sung, chủ yếu từ phần thưởng khối mà thợ đào và người staking nhận được, cùng lợi suất stablecoin.

Bài viết đề xuất