Dự báo Quyết định Lãi suất tháng 6 của Fed: Bước tiếp theo hướng tới một đợt tăng lãi suất cứng rắn?

TradingKey - Ngày 22/5 theo giờ miền Đông, ông Kevin Warsh đã chính thức nhậm chức Chủ tịch thứ 17 của Cục Dự trữ Liên bang Mỹ (Fed) và dự kiến sẽ chủ trì kỳ họp chính sách đầu tiên của FOMC vào ngày 17/6. Tuy nhiên, trong khi thị trường kỳ vọng rộng rãi rằng vị Chủ tịch do ông Trump đề cử sẽ thúc đẩy việc cắt giảm lãi suất, một phe diều hâu trong nội bộ Fed đã bắt đầu chia phe ngay cả trước khi ông chính thức nhận nhiệm vụ.

Biên bản họp FOMC tháng 4 phát đi thêm nhiều tín hiệu diều hâu

Cuộc họp FOMC tháng 4 vừa qua đã cho thấy một sự chia rẽ hiếm thấy trong lịch sử, khi kết quả bỏ phiếu với tỷ lệ 8-4 đã làm nguội lạnh kỳ vọng của thị trường về việc cắt giảm lãi suất. Ba phiếu phản đối đến từ các thành viên phản đối việc duy trì xu hướng nới lỏng trong tuyên bố, với lập luận rằng Fed nên ngừng phát tín hiệu rằng động thái tiếp theo nhiều khả năng sẽ là một đợt cắt giảm lãi suất.

Trong khi đó, nhiều người tham gia ủng hộ việc loại bỏ xu hướng nới lỏng; hầu hết các quan chức tin rằng việc tăng lãi suất sẽ là phù hợp nếu lạm phát vẫn duy trì trên mức 2%, trong khi đại đa số cho rằng lạm phát sẽ mất nhiều thời gian hơn so với dự kiến trước đây để quay trở lại mục tiêu 2%.

Ngay cả trước khi ông Warsh chủ trì một cuộc họp chính sách, lập trường của Ủy ban đã có sự chuyển dịch mang tính hệ thống sang quan điểm diều hâu. Điều này ngụ ý rằng bất kể kỳ vọng của phe ông Trump về một lộ trình nới lỏng, lựa chọn mà Cục Dự trữ Liên bang đối mặt trong tháng 6 không còn là có nên cắt giảm lãi suất hay không, mà là duy trì hiện trạng hay chuyển hướng sang tăng lãi suất.

Lập trường nội bộ đã có sự chuyển dịch.

Nick Timiraos, người được mệnh danh là "người thấu hiểu Fed", đã lưu ý trong một bài phân tích dài sau khi biên bản cuộc họp được công bố rằng các quan chức về cơ bản đã gác lại các cuộc thảo luận về việc cắt giảm lãi suất và thay vào đó bắt đầu cân nhắc nghiêm túc khả năng tăng lãi suất.

Từ góc độ định giá thị trường, các chuyển động của thị trường trái phiếu có vẻ cực kỳ rõ ràng.

Lợi suất trái phiếu kho bạc kỳ hạn 30 năm đã vượt ngưỡng 5%, đạt mức cao nhất kể từ năm 2007, trong khi lợi suất kỳ hạn 10 năm tăng đều đặn về mức 4,6%. Lợi suất kỳ hạn 2 năm đã tăng lên trên 4%, vượt xa phạm vi mục tiêu lãi suất quỹ liên bang từ 3,5% đến 3,75%.

Tín hiệu đảo ngược đường cong lợi suất cho thấy thị trường trái phiếu tin rằng lãi suất chính sách hiện tại của Fed là không đủ để kiềm chế lạm phát, và bước đi tiếp theo có nhiều khả năng là một đợt tăng lãi suất thay vì cắt giảm.

Trong nội bộ Cục Dự trữ Liên bang (Fed), một sự đồng thuận ủng hộ việc tăng lãi suất đã được hình thành, mặc dù điều này vẫn chưa được phản ánh trong các cuộc bỏ phiếu chính thức.

Các chiến lược gia của Macquarie Group đã cảnh báo rõ ràng rằng Fed phải gửi một tín hiệu "diều hâu" rõ rệt tới thị trường trước cuộc họp tháng 6 để dập tắt kỳ vọng lạm phát và đà tăng liên tục của lợi suất kỳ hạn dài. Đây là tình thế tiến thoái lưỡng nan đối với Warsh, người sắp tiếp quản một đội ngũ ngân hàng trung ương ngày càng diều hâu, đánh dấu thử thách lớn đầu tiên trong nhiệm kỳ của mình.

Dữ liệu lạm phát tiếp tục vượt kỳ vọng.

Trong tháng 4, chỉ số CPI đã tăng vọt lên mức 3,8% so với cùng kỳ năm ngoái, chạm mức cao mới kể từ tháng 5/2023; CPI lõi tăng lên 2,8% so với cùng kỳ; và PPI tăng mạnh lên 6% so với cùng kỳ, mức tăng lớn nhất kể từ tháng 12/2022. Chỉ số giá năng lượng tăng 17,9% so với cùng kỳ năm ngoái, đóng góp hơn 40% vào mức tăng CPI tổng thể. Chỉ số phụ về thực phẩm tăng 0,5% so với tháng trước, với các nhóm mặt hàng chính như thịt, gia cầm, cá và trứng đồng loạt tăng; chi phí năng lượng đang được chuyển dịch hoàn toàn sang các mặt hàng nông sản thông qua các kênh như phân bón và logistics.

Thị trường lao động cũng đang ủng hộ quan điểm diều hâu. Số lượng việc làm phi nông nghiệp tăng 115.000 trong tháng 4, vượt xa kỳ vọng 62.000 của thị trường, và tỷ lệ thất nghiệp duy trì ổn định ở mức thấp 4,3% trong tháng thứ ba liên tiếp. Thu nhập trung bình mỗi giờ tăng 3,6% so với cùng kỳ năm ngoái, duy trì tốc độ tăng trưởng vừa phải.

Cựu Phó Chủ tịch Cục Dự trữ Liên bang Roger Ferguson đã tuyên bố rõ ràng sau khi dữ liệu được công bố: "Hiệu suất của thị trường lao động đồng nghĩa với việc Fed sẽ tập trung nhiều sự chú ý hơn vào việc kiểm soát lạm phát cao."

Khác với trước đây, Cục Dự trữ Liên bang không còn bị kẹt trong thế tiến thoái lưỡng nan giữa việc "chống lạm phát" hay "hỗ trợ việc làm", mà thay vào đó đang tập trung vào cách kiềm chế lạm phát đang tăng vọt.

Các đợt tăng lãi suất đã được thị trường phản ánh vào giá.

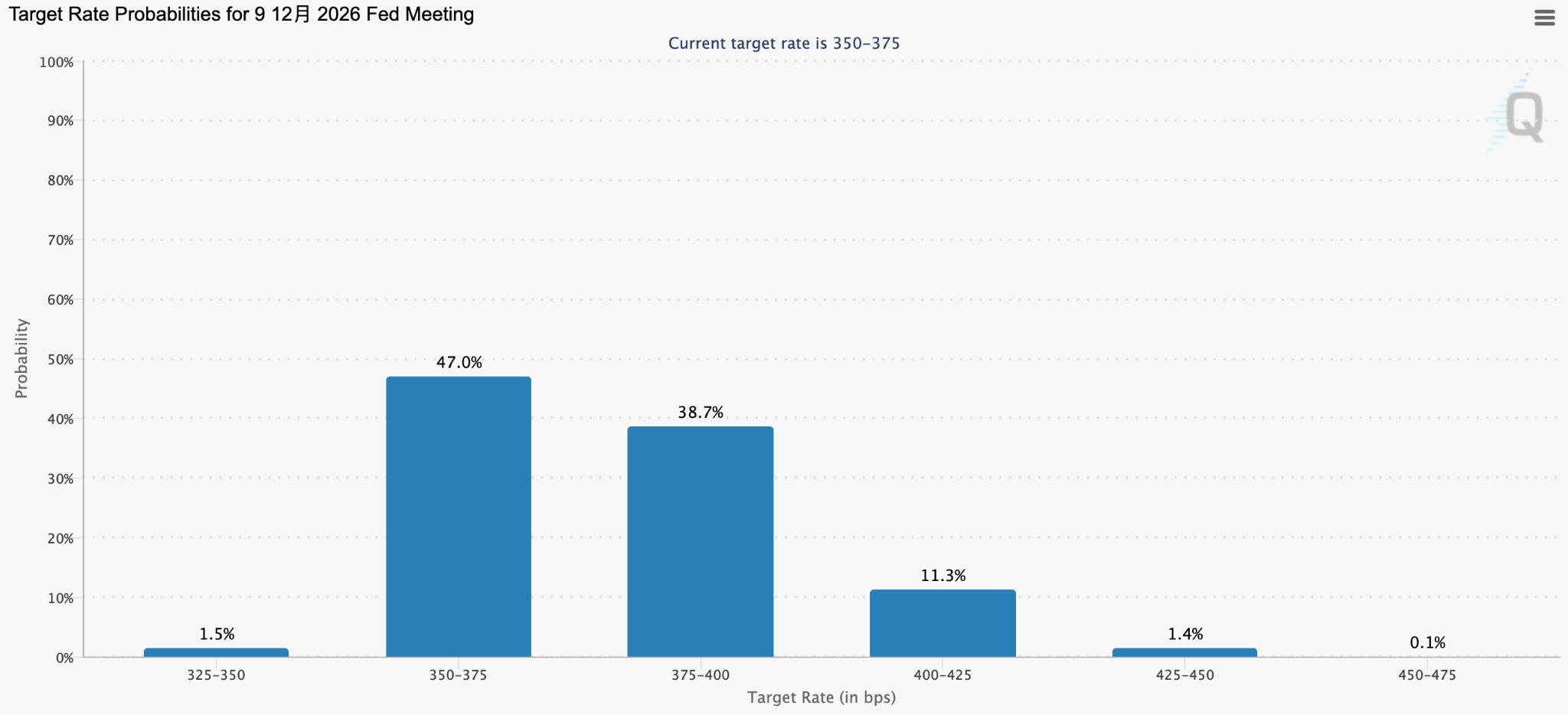

Dữ liệu từ CME FedWatch cho thấy xác suất Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất tại cuộc họp tháng 6 lên tới 99%, xác suất lãi suất không đổi trong tháng 7 là 84,4%, trong khi xác suất tăng lãi suất tại cuộc họp tháng 12 đã tăng lên 54,1%.

[Định giá thị trường về xác suất tăng lãi suất vào tháng 12/2026 đã vượt quá 50%; Nguồn: CME FedWatch]

Dữ liệu từ Kalshi cho thấy các nhà giao dịch tin rằng có 63% xác suất tăng lãi suất trước tháng 7/2027, trong khi xác suất tăng lãi suất năm 2026 trên Polymarket là khoảng 35%.

Chiến lược gia kỳ cựu của Wall Street, Ed Yardeni, đã đưa ra một nhận định quan trọng: Nếu Cục Dự trữ Liên bang không từ bỏ lập trường nới lỏng tại cuộc họp tháng 6, thị trường sẽ kết luận rằng ngân hàng trung ương đang "chậm chân" trong việc kiểm soát lạm phát, từ đó yêu cầu mức bù đắp rủi ro lạm phát cao hơn và cuối cùng khiến Fed mất hoàn toàn quyền kiểm soát đối với chi phí vay vốn.

BNP Paribas cũng cảnh báo rằng mặc dù xác suất tăng lãi suất trực tiếp trong tháng 6 là cực kỳ thấp, nhưng đây hiện là một rủi ro đuôi không thể bỏ qua. Điều này cho thấy giai đoạn chờ đợi của thị trường đã chạm ngưỡng tới hạn; nếu cuộc họp tháng 6 không đưa ra tín hiệu đủ diều hâu, tình trạng thắt chặt tự phát trên thị trường trái phiếu có thể diễn ra trước cả các hành động chính sách của ngân hàng trung ương.

Chấp nhận thực tế diều hâu hay thách thức kỳ vọng thị trường

Trong số 12 thành viên có quyền biểu quyết của Fed, một số người đã thể hiện rõ thiên hướng diều hâu; ngay cả khi bản thân Warsh ủng hộ nới lỏng, việc xây dựng sự đồng thuận cho một đợt cắt giảm lãi suất trong ngắn hạn vẫn rất khó khăn. Với 4 phiếu phản đối đã được đưa ra trong cuộc họp tháng 4, sự phản đối sẽ chỉ càng gia tăng nếu Warsh cố gắng thúc đẩy việc cắt giảm.

Ngoài ra, những phát ngôn trước đây của Tổng thống Trump về việc cắt giảm lãi suất đã trở nên mềm mỏng hơn. Khi được hỏi liệu Warsh có vẫn hạ lãi suất bất chấp sự đồng thuận của thị trường rằng khả năng tăng lãi suất cao hơn hay không, ông Trump nhận xét rằng ông sẽ để Warsh thực hiện theo phán đoán của chính mình.

Trong bối cảnh này, yếu tố chính kìm hãm thị trường đã chuyển sang chính các dữ liệu thực tế. Theo logic này, kết quả khả thi nhất cho cuộc họp tháng 6 là giữ nguyên lãi suất, đồng thời chính thức loại bỏ thiên hướng nới lỏng khỏi các thông điệp phát đi, đưa ra một tín hiệu diều hâu dứt khoát. Quỹ đạo chính sách hiện đã nhắm rõ đến một đợt tăng lãi suất, với sự không chắc chắn duy nhất chỉ là lựa chọn thời điểm.

Bài viết đề xuất