Tại sao vốn hóa thị trường Stablecoin tiếp tục tăng nhưng thị trường crypto không bùng nổ

Các tổ chức phát hành stablecoin tiếp tục tạo ra các token mới như USDT và USDC. Sự mở rộng này thường được so sánh với việc kích nổ các đợt tăng giá lớn trên thị trường. Tuy nhiên, dữ liệu cho thấy thị trường của các stablecoin hàng đầu đã tăng trong nhiều tháng trong khi thị trường crypto rộng lớn hơn không tăng tương ứng.

Báo cáo dưới đây nêu ra một số lý do đứng sau sự không đồng nhất này, dựa trên dữ liệu gần đây và các phân tích từ ngành.

3 lý do đằng sau sự tách biệt giữa sự phát triển của stablecoin và thị trường crypto

Dữ liệu từ CoinGecko cho thấy rằng thị trường của USDT và USDC đạt mức cao mới vào tháng 12, lần lượt là USD 185 tỷ và USD 78 tỷ.

Cả hai stablecoin đã trải qua tăng trưởng ổn định từ đầu năm. Đến tháng 12, Circle và Tether tiếp tục phát hành mạnh mẽ. Báo cáo mới nhất từ công cụ theo dõi chuỗi Lookonchain ghi nhận rằng Tether đã tạo ra 1 tỷ USD và Circle thêm 500 triệu USD nữa.

Các nhà phân tích thường xem vốn này như “bột khô” cho thị trường. Nhưng câu hỏi vẫn là: nó đã thực sự đi đâu?

Nhiều stablecoins chảy vào các sàn giao dịch phái sinh hơn là sàn giao dịch giao ngay

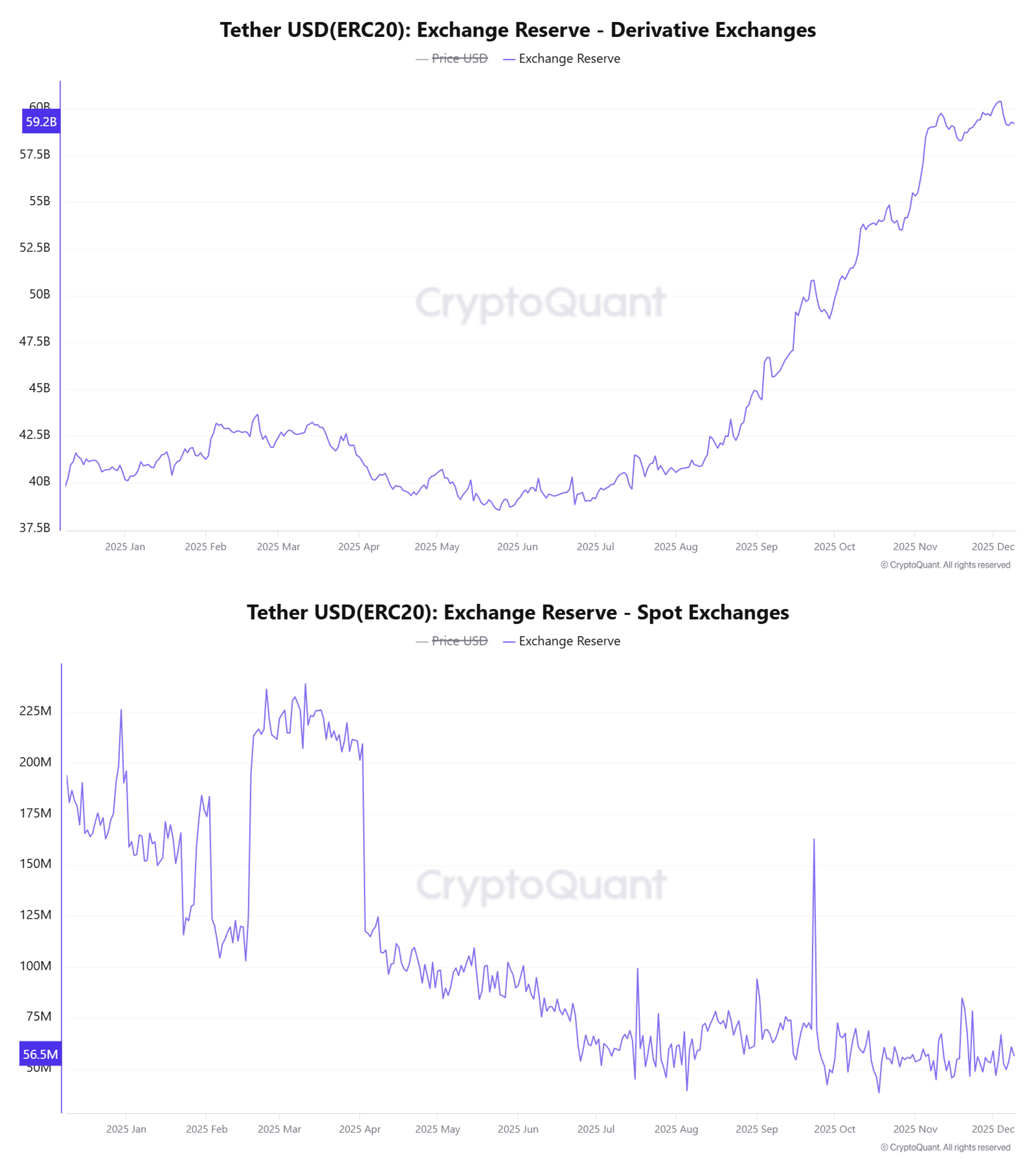

Dữ liệu từ CryptoQuant cho thấy USDT (ERC-20) trên các sàn giao dịch phái sinh đã tăng liên tục từ đầu năm 2025, tăng từ dưới 40 tỷ USD lên gần 60 tỷ USD.

Trong khi đó, USDT (ERC-20) trên các sàn giao dịch giao ngay đang có xu hướng giảm. Hiện tại nó đang ở gần mức thấp nhất trong năm.

Lượng dự trữ Tether (ERC-20) trên sàn. Nguồn: CryptoQuant.

Lượng dự trữ Tether (ERC-20) trên sàn. Nguồn: CryptoQuant.

USDC trên các sàn giao dịch giao ngay cũng đã giảm mạnh trong các tháng gần đây, giảm từ 6 tỷ USD xuống còn 3 tỷ USD.

Dữ liệu này phản ánh sự thay đổi trong hành vi của nhà giao dịch. Nhiều người ưa thích các cơ hội ngắn hạn với đòn bẩy hơn là tích lũy lâu dài. Sự thay đổi này làm cho giá của các altcoin khó có động lực tăng trưởng hơn.

Giao dịch với đòn bẩy cũng mang lại rủi ro cao hơn. Nó mang lại lợi nhuận nhanh chóng nhưng cũng có thể xóa sạch vốn nhanh chóng. Nhiều sự kiện thanh lý hàng tỷ USD trong năm 2025 minh họa cho xu hướng này tiếp diễn.

Stablecoin giờ phục vụ nhiều mục đích hơn ngoài đầu tư crypto

Một lý do khác đến từ tiện ích rộng lớn của stablecoins. Việc phát hành bởi Tether và Circle không chỉ phản ánh nhu cầu nội bộ về cryptocurrency. Nó cũng phản ánh nhu cầu từ hệ sinh thái tài chính toàn cầu.

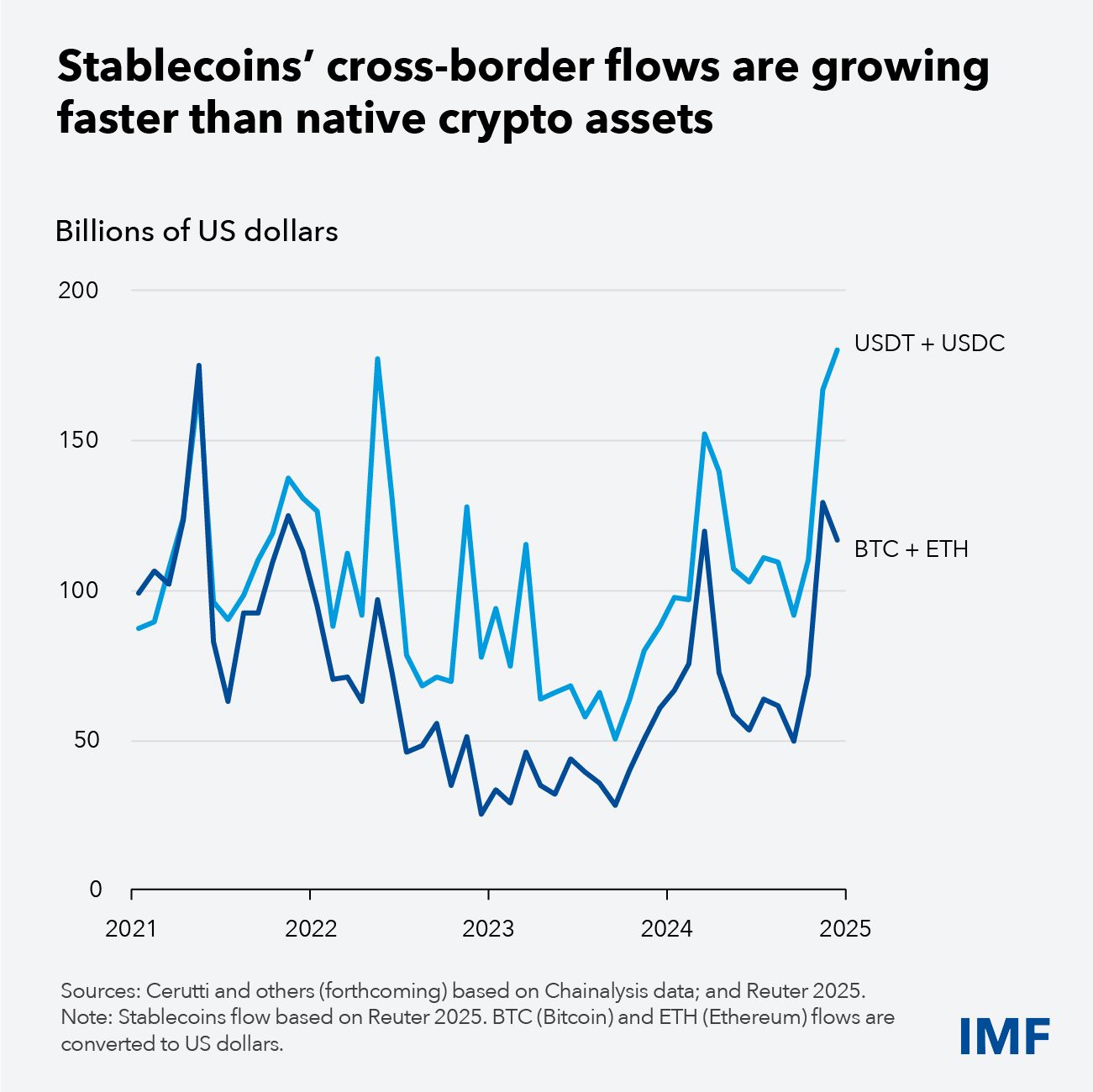

Một báo cáo mới của IMF nêu bật việc sử dụng rộng rãi stablecoin như USDT cho chuyển tiền quốc tế.

Dòng chảy xuyên biên giới của Stablecoin. Nguồn: IMF

Dòng chảy xuyên biên giới của Stablecoin. Nguồn: IMF

Biểu đồ cho thấy dòng chảy xuyên biên giới liên quan đến USDT và USDC đạt khoảng 170 tỷ USD trong năm 2025.

“Stablecoins có thể cho phép thanh toán nhanh hơn và rẻ hơn, đặc biệt là xuyên biên giới và cho kiều hối, nơi hệ thống truyền thống thường chậm và tốn kém,” theo IMF.

Kết quả là, mặc dù nguồn cung tăng, một phần lớn vốn được hấp thụ vào ứng dụng thực tế thay vì đầu cơ.

Sự thận trọng của nhà đầu tư làm chậm lại sự luân chuyển vốn

Yếu tố thứ ba là sự thận trọng của tâm lý nhà đầu tư.

Một báo cáo gần đây của Matrixport mô tả điều kiện thị trường hiện tại là thiếu sự tham gia của nhà đầu tư nhỏ lẻ và có khối lượng giao dịch thấp. Các chỉ số tâm lý vẫn nằm trong khu vực “sợ hãi” và “sợ hãi cực độ”.

“Nói một cách đơn giản, không có khối lượng, sự nhiệt tình không thể tăng lên, và không có nhiệt tình thì khối lượng sẽ không quay trở lại, một tình huống tiến thoái lưỡng nan ‘gà và trứng’ cổ điển của crypto,” theo báo cáo của Matrixport.

Tâm lý này đẩy nhà đầu tư giữ stablecoin thay vì đầu tư vào Bitcoin hoặc altcoin.

Vốn hóa thị trường Stablecoin. Nguồn: Coinglass

Vốn hóa thị trường Stablecoin. Nguồn: Coinglass

Dữ liệu lịch sử củng cố quan điểm này. Một so sánh giữa giá của Bitcoin và vốn hóa thị trường của USDT và USDC cho thấy, trong nửa đầu năm 2022, nguồn cung stablecoin tiếp tục tăng ngay cả sau khi thị trường đã bước vào giai đoạn giảm giá. Cuối năm 2022, nguồn cung stablecoin giảm mạnh khi nhiều nhà đầu tư rời khỏi thị trường.

Việc vốn hóa thị trường stablecoin tăng không đồng nghĩa tự động với việc giá Bitcoin hay altcoin tăng. Tác động phụ thuộc nhiều vào tâm lý nhà đầu tư, dòng vốn và các trường hợp sử dụng rộng rãi thúc đẩy nhu cầu stablecoin.

Bài viết đề xuất