SanDisk Corporation (SNDK) cổ phiếu đã mở tăng 4.08% vào ngày 9 thg 6: Điều này gửi đi tín hiệu gì?

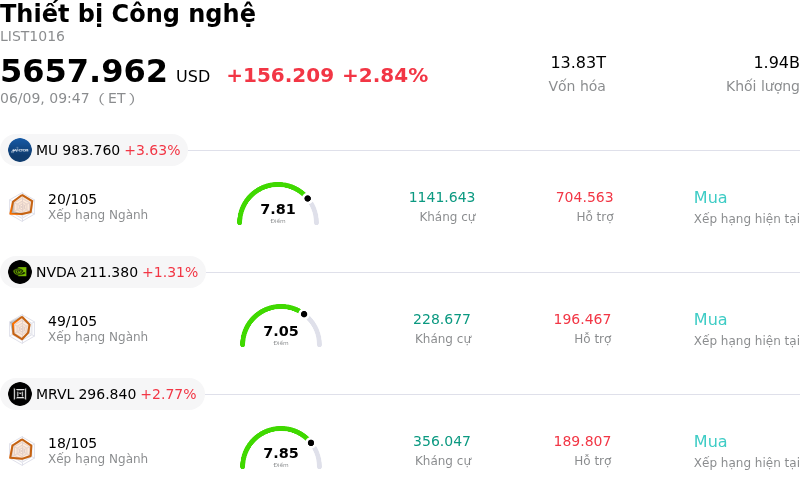

SanDisk Corporation (SNDK) đã mở tăng 4.08%. Lĩnh vực Thiết bị Công nghệ tăng 2.84%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) tăng 3.63%; NVIDIA Corp (NVDA) tăng 1.31%; Marvell Technology Inc (MRVL) tăng 2.77%.

Điều gì đang tác động đến giá cổ phiếu tăng của SanDisk Corporation (SNDK) hôm nay?

Đà tăng của cổ phiếu SanDisk (SNDK) ngày hôm nay phần lớn được thúc đẩy bởi sự kết hợp giữa tâm lý tích cực của giới phân tích, kết quả tài chính mạnh mẽ và các yếu tố thuận lợi từ ngành, đặc biệt là từ lĩnh vực trí tuệ nhân tạo (AI).

Các nhà phân tích đã nâng đáng kể giá mục tiêu cho SanDisk. Mizuho đã tăng giá mục tiêu từ 1.825 USD lên 2.200 USD trong khi vẫn duy trì xếp hạng Khả quan (Outperform). Bank of America cũng nâng giá mục tiêu cho SanDisk (SNDK) từ 1.550 USD lên 2.100 USD, đồng thời tái khẳng định xếp hạng Mua. Những đợt nâng hạng này phản ánh niềm tin ngày càng tăng vào vị thế thị trường và triển vọng tương lai của SanDisk, đặc biệt là trong bối cảnh nhu cầu về bộ nhớ flash NAND tăng vọt do AI thúc đẩy. Một số nhà phân tích dự báo cổ phiếu có thể tăng gấp đôi trong năm tới, với một nhà phân tích hàng đầu đã đặt mức giá mục tiêu đầy tham vọng là 3.250 USD. Phố Wall nhìn chung có triển vọng tích cực, với khuyến nghị đồng thuận "Moderate Buy" (Mua ở mức vừa phải) từ nhiều công ty nghiên cứu.

Kết quả tài chính mạnh mẽ của công ty trong quý gần nhất đã củng cố tâm lý tích cực này. SanDisk báo cáo doanh thu quý 3 năm tài chính 2026 đạt 5,95 tỷ USD, đánh dấu mức tăng đáng kể 251% so với cùng kỳ năm ngoái, và thu nhập trên mỗi cổ phiếu (EPS) non-GAAP đạt 23,41 USD, vượt xa các ước tính đồng thuận. Biên lợi nhuận gộp đã mở rộng đáng kể lên mức 78,4% trong quý 3. Nhìn về phía trước, dự báo của SanDisk cho quý 4 năm tài chính 2026 dự kiến EPS non-GAAP nằm trong khoảng từ 30 USD đến 33 USD và doanh thu từ 7,75 tỷ USD đến 8,25 tỷ USD, cho thấy đà vận hành mạnh mẽ tiếp tục được duy trì. Ước tính đồng thuận của Zacks cho doanh thu năm tài chính 2026 của SanDisk là 19,42 tỷ USD, tăng 163,99% so với cùng kỳ năm trước, với EPS dự kiến tăng hơn 2.000%.

Động lực ngành, cụ thể là sự tăng trưởng bùng nổ về nhu cầu đối với ổ cứng thể rắn (SSD) doanh nghiệp dung lượng cao và bộ nhớ NAND do việc xây dựng cơ sở hạ tầng AI, đang đóng vai trò là chất xúc tác chính. Thị trường bộ nhớ flash NAND toàn cầu đã chứng kiến doanh thu tăng vọt trong quý 1 năm 2026, phần lớn nhờ vào AI. Nguồn cung NAND dự kiến sẽ vẫn bị hạn chế cho đến sau năm 2026, với các dự báo cho thấy giá sẽ tăng đáng kể. SanDisk đang tận dụng điều này bằng cách triển khai mô hình kinh doanh mới tập trung vào các thỏa thuận khách hàng dài hạn và các dòng doanh thu theo hợp đồng, giúp thúc đẩy biên lợi nhuận cao hơn và tăng khả năng dự báo lợi nhuận. Các thỏa thuận cung ứng dài hạn này, một số trị giá hàng tỷ USD, giúp đảm bảo dòng doanh thu trong tương lai cho công ty. Công nghệ BiCS8 của SanDisk cũng đã tạo ra sự khác biệt trong các chu kỳ kiểm định SSD doanh nghiệp, giúp công ty có vị thế cạnh tranh trên thị trường trung tâm dữ liệu.

Mặc dù hoạt động bán ra của người nội bộ và những tin đồn thị trường liên quan đến nền tảng Rubin của NVIDIA có khả năng làm giảm yêu cầu về dung lượng bộ nhớ đã gây ra một số biến động và hoạt động chốt lời gần đây trong toàn ngành bộ nhớ, nhưng tâm lý chung vẫn mạnh mẽ nhờ các yếu tố thúc đẩy nhu cầu cơ bản. Hiệu suất cổ phiếu của SanDisk đã rất ấn tượng trong năm nay và việc cổ phiếu này mới được đưa vào NASDAQ 100 vào ngày 20 tháng 4 càng làm nổi bật tầm quan trọng của nó trên thị trường.

Phân tích kỹ thuật của SanDisk Corporation (SNDK)

Về mặt kỹ thuật, SanDisk Corporation (SNDK) có MACD (12,26,9) đạt [153.94], phát ra tín hiệu trung lập. RSI ở mức 58.49 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -37.57 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

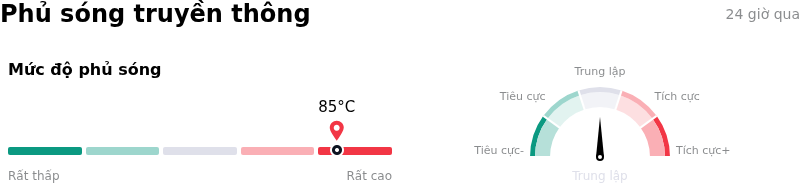

Độ phủ truyền thông của SanDisk Corporation (SNDK)

Về mặt phủ sóng truyền thông, SanDisk Corporation (SNDK) có điểm số phủ sóng là 85, cho thấy độ quan tâm truyền thông rất cao. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng trung lập.

Phân tích Cơ bản của SanDisk Corporation (SNDK)

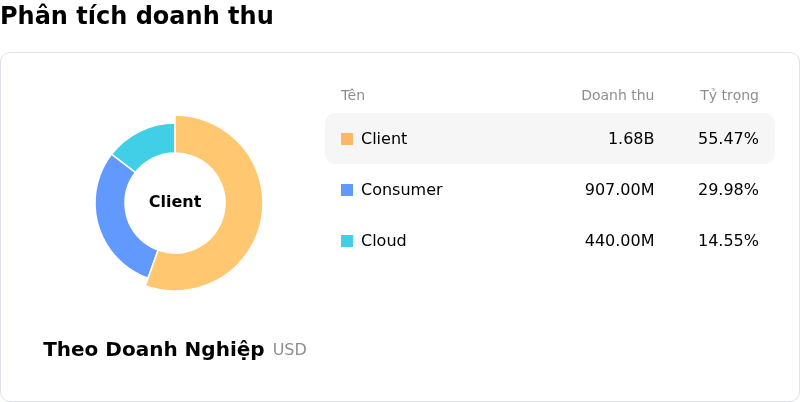

SanDisk Corporation (SNDK) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $7.36B, xếp hạng 10 trong ngành. Lợi nhuận ròng đạt $-1.64B, xếp hạng 41 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $1532.63, cao nhất là $3250.00 và thấp nhất là $250.00.

Thêm thông tin về SanDisk Corporation (SNDK)

Rủi ro đặc thù của doanh nghiệp:

- Cổ phiếu này được một số nhà phân tích nhận định là đang bị định giá quá cao đáng kể, với khuyến nghị "Bán mạnh" và giá trị hợp lý dựa trên trọng số xác suất cho thấy tiềm năng giảm giá lớn, chủ yếu do hệ số P/E vượt quá mức trung bình của ngành và các đối thủ cùng ngành, cho thấy rủi ro điều chỉnh thị trường cao.

- Một luận điểm bán khống tiêu cực đang thách thức tính bền vững của định giá "con hào kinh tế AI" và biên lợi nhuận gộp cao của SanDisk, cùng với những lo ngại trở lại về tính chu kỳ của giá NAND, có khả năng tác động đến sự tăng trưởng bền vững.

- Việc đối thủ cạnh tranh SK Hynix có khả năng niêm yết tại Mỹ có thể làm xói mòn "phí chênh lệch do tính khan hiếm" của SanDisk bằng cách mang đến cho các nhà đầu tư tổ chức một lựa chọn đầu tư tương đương với mức định giá có thể thấp hơn.

- Các đợt bán cổ phiếu quy mô lớn gần đây của những lãnh đạo chủ chốt, bao gồm Phó Chủ tịch điều hành (EVP) và Giám đốc Công nghệ (CTO), cho thấy những lo ngại nội bộ tiềm tàng, ngay cả khi một số giao dịch được thực hiện theo các kế hoạch giao dịch đã được sắp xếp trước.

Bài viết đề xuất